|

|

“家纺三剑客”自从上市以来就因为市场空间广阔、快速的外延式扩张而受到投资者青睐。

但是,梦洁家纺(002397.SZ)近日却发布了一份打破这一印象的业绩“负增长”季报。这不禁让外界怀疑,昔日的“明星股”已经在行业的变化中悄然“走样”。

事实上,今年以来

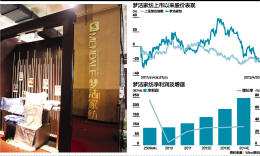

,“家纺三剑客”的走势已经不复之前的强势表现,除了富安娜(002327.SZ)的走势相对平稳之外,罗莱家纺(002293.SZ)和梦洁家纺近日接连逆势走低,几乎成了投资的“雷区”。

梦洁家纺一季度营业收入负增长

公司近日公布的2012年一季报显示,营业收入达到2.69亿元,同比下降9.93%;同期净利润为2349.7万元,同比增长17.7%,每股收益为0.16元。

尽管表面上看来,公司收入出现负增长并没有影响到利润。但华泰联合在近日发布的研究报告中指出,公司通过高新科技公司资格复审,确定2011~2013年的税率为15%。公司2012年一季报中上年度期末税率暂未调整,导致净利润增速大幅高于收入增速。若扣除此因素,公司一季度利润实际增速为2.3%。

而公司2011年的全年业绩表现尚属可以,实现收入12.5亿元,同比增长46.4%,净利润则同比增长近22%,至1.12亿元。但是分季度来看,则已经可以看出端倪。

财报显示,梦洁家纺去年第一季度到第四季度营业收入同比增速分别为58.24%、61.23%、73.85%和22.39%,可见公司第四季度收入增速要远远低于去年前三季度,早已经出现了增长乏力的“苗头”。

华鑫证券发布的研究报告称,这一方面是因为国内宏观经济下滑对消费产生了一定的抑制,另一方面是房地产调控政策继续高压,家纺用品作为房地产相关商品,销售情况不可避免受到冲击。从公司本身来看,门店质量并未有效提升,且与另外2家家纺上市公司相比,品牌提升力度相对较弱。

从公司的一季报中也可以看出来,存货数量出现了小幅的上涨。去年年底,公司的存货为3.84亿元,但到了今年3月底,存货为4.05亿元,增长了5.47%。公司的应收账款从1.22亿元上涨到了1.33亿元,上涨了9.02%。

此外,公司预计上半年实现净利润增长幅度为0~30%。去年上半年,公司归属于上市公司股东的净利润为4164.46万元。

A股另外两家家纺类上市公司罗莱家纺、富安娜近期也披露了2012年一季报。

其中,罗莱家纺一季度实现营业收入6.14亿元,净利润1.06亿元,分别同比增长5.35%和6.33%,这样的业绩和前两年的高增长不可同日而语。

富安娜近日发布的一季报显示,实现营业收入4.04亿元,较上年同期增长21.46%,净利润7691万元,较上年同期增长29.78%。尽管业绩增速同样有所放缓,但表现仍要好于同行。

罗莱家纺、富安娜今年一季度的存货相对于年初分别增加了19.26%、0.67%。据介绍,这主要是由于富安娜直营终端占比高、对渠道的控制力较强,有效减少了渠道的库存。尽管如此,富安娜的存货周转率同比也出现了一定程度的下降。

行业高增长结束 全年业绩堪忧?

“家纺三剑客”上市之时,恰逢行业大幅扩张,开店、抢市场、业绩大涨,看起来一番欣欣向荣的景象。

但时移则事异,家纺行业的高增长似乎已经悄然落幕。“尽管家纺行业出口已经渡过最艰难时期,但行业整体出口下滑,以及消费者对品牌要求越来越高,家纺行业高成长已经结束。”中投顾问轻工业研究员熊晓坤表示。

他认为,对于像罗莱家纺这样的大公司,未来几年或还能保持快速增长趋势,但对于小公司而言,由于缺少资金及管理能力,未来被淘汰将成趋势。

家纺行业属于纺织服装板块,业内人士认为,和服装行业相比,家纺产品反复购买率低,因此行业相对容易饱和。

事实上,家纺行业前两年主要是依靠外延式扩张即开店的方式来实现高增长,但目前来看这一方式似乎正渐渐失去“效应”。

“相对以前,现在家纺行业大量开店实现增长的方法没有以前那么有效,一方面,由于电子商务购物的快速发展,实体店相当一部分客源被抢占;另一方面,由于人工、营销、门面租金等商业成本上涨,从而使得产品终端价上涨,一定程度上影响公司的快速成长。”熊晓坤说。

上海罗卡芙家纺有限公司副总经理张启文近日表示,在经过2011年的透支增长后,家纺行业增长放缓的趋势还将持续一阵子。

据介绍,2011年,在促销凶猛和提价因素的刺激下,全行业销量快速增长的同时,渠道也累积了一定的库存,这些情况会在一定程度上影响行业2012年的销量。

“行业发展总有周期性,在去年增长基数较高的情况下,今年家纺行业的业绩预计并不好看。”某券商分析人士表示。

而对于家纺行业未来的发展前景,券商分析师的看法也出现分歧,既有表示继续“长期看好”的分析师,也有相对看空的观点。

其中,光大证券分析师李捷在发布的研究报告中称,一季度家纺市场受经济下滑、过节提前、价格高企等因素影响而导致销售不太理想,虽然3月份比1、2月份略好,但后续回暖趋势尚未确定,还有待观察。但整体来看,家纺市场消费能力依然存在。

华创证券分析师区志航认为,从行业来看,目前终端库存有一定压力,行业可能回归25%~30%的正常增速,等待去库存之后可能会加速发展。家纺行业去年提价20%左右,预计今年提价幅度不大。

一位分析人士表示,在家纺行业这三家公司中,富安娜的业绩表现相对较好,近日的市场表现也已经充分反映了这一点。但在行业增速下滑的情况之下,家纺板块的整体估值可能会进入下降渠道。

而经过前期的下跌之后,梦洁家纺的估值相对另外两家公司并无优势。Wind数据显示,4月27日,富安娜、罗莱家纺、梦洁家纺的动态市盈率分别为26.38倍、24.40倍、25.06倍。